このページの概要

公開草案の公表の経緯

実務記述書第1号『マネジメントコメンタリー(経営者による説明)』は、IFRSに準拠した財務諸表に対して経営者が記述情報により説明を付す際のフレームワークを提供するものです。そのステータスはPractice Statement(実務記述書)とされ、IFRS基準の一部を構成するものではありません。したがって、マネジメントコメンタリーに準拠するかどうかは、企業が活動する法域の要求に依存しています(企業が自発的にこれを採用することも可能です)。

現在のマネジメントコメンタリーが公表された2010年以後、投資家が企業に対して要求する情報の質と量が高まっており、現在のマネジメントコメンタリーでは投資家からの情報要求に応えられないという声がありました。また、IIRCの統合報告フレームワークやTCFD提言等、他の団体が記述情報に関するフレームワークを公表していました。

上記を受けIASBは、マネジメントコメンタリーを、投資家が企業の財務諸表をより良く理解し、企業の将来性を評価するために必要な情報を記載する場所と位置づけ、マネジメントコメンタリーを改訂するプロジェクトを開始し、2021年5月に公開草案を公表しました。

公開草案の概要

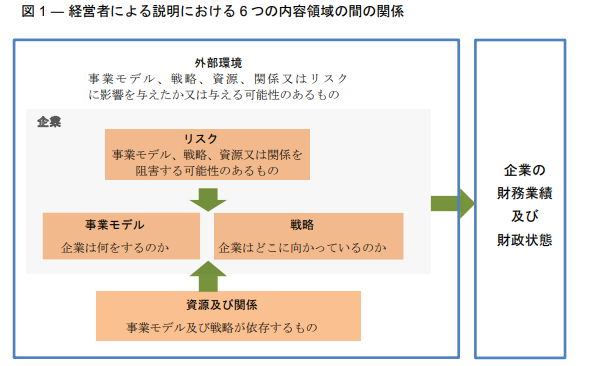

公開草案では、以下の図に表示されている6つの要素について開示することが提案されています。

『IFRS実務記述書 公開草案ED/2021/6 経営者による説明』 IN15より抜粋

① 事業モデル:企業が価値を創出し、キャッシュフローを生み出す事業モデルはどのようなものか

② 戦略:当該事業モデルを維持し、発展させるための経営者の戦略は何か

③ 資源および関係:事業モデル及び戦略が依存する資源および関係は何か

④ リスク:事業モデル、戦略、資源および関係を阻害する可能性のあるリスクは何か

⑤ 外部環境:事業モデル、戦略、資源または関係、リスクに影響を与えたか又は与える可能性のある外部環境は何か

⑥ 財務業績及び財政状態:上記の要素により企業の財務業績及び財政状態がどのような影響を受けたのか、または将来的に受ける可能性があるのか

これら6要素は当期の財務諸表の補足説明を提供するだけでなく、企業が将来生み出すであろう価値についての洞察やヒントを財務諸表利用者に与えてくれるものと考えられます。企業がどのようにして価値を生み出しているのか、企業独自の価値創造プロセスを、重要な事項に限定したうえで説明することが求められています。

また、公開草案では、実務記述書という現在のステータスを維持する(すなわちIFRS基準には該当しない)ことが提案されています。

関係者からのフィードバック

2022年3月のIASB会議では、公開草案に対するフィードバック結果が共有されました。財務諸表利用者である投資家を含め、多くの関係者がプロジェクトの必要性及び方向性について肯定的な意見を表明していることが確認されました。

また、マネジメントコメンタリープロジェクトとISSBが将来開発するサステナビリティ開示基準の関係性についても多くのコメントが寄せられ、両者の関係性については当該プロジェクトの重要論点として今後の議論が待たれます。

実務記述書というステータスを維持すべきか否かについては、実務記述書ではなく基準として策定すべきとする考えを含め、様々な意見が寄せられています。

サステナビリティ開示基準との関係

マネジメントコメンタリーは企業のビジネスモデルを中心に、当該ビジネスモデルを維持・発展させていくための企業の戦略や、企業を取り巻くリスク・外部環境等の説明とそれへの対応を説明することにより、企業の現在及び将来の財務状況に与える影響を説明することを目的としています。

一方で、サステナビリティ開示基準は、ESG要素に関するリスクと機会を特定するとともに、当該要素に対して企業がどのような戦略を取り、ガバナンスやプロセスを構築しているのか、企業が設定した指標と目標とともに現在及び将来の企業の財務状況にどのような影響を与えるかを開示することが求められています。

サステナビリティ開示基準はあくまでESG要素だけを対象としていますが、マネジメントコメンタリーはESG要素に限らず企業独自の価値創造プロセスを説明することを目的としています。

他方で、ESG要素に限ってみれば、両者は基本的に類似したアプローチを取っており、ESG要素についての重複がみられます。ただし、マネジメントコメンタリーは公開草案ではIFRS基準書を構成しない実務記述書というステータスが提案されていますが、サステナビリティ開示基準は(プロトタイプによれば)基準として強制されるものになるという違いがあります。

TCFD、日本における統合報告書との関係

公開草案では、マネジメントコメンタリーの情報利用者を投資家等と限定しており、この点はIFRSの情報利用者と一致しています。TCFD提言やISSBが開発するサステナビリティ開示基準もこの点は同じスタンスを取っており、マテリアリティの判断基準は、情報利用者である投資家等の意思決定に影響を与えるか否かにより行います。

一方で、IIRCの統合報告フレームワークや日本企業が開示する統合報告書は情報利用者を投資家等に限定しないいわゆるマルチステークホルダーを前提に作成されており、両者には違いがあるという点については留意が必要と考えられます。

今後のプロジェクトの議論

2022年4月のIASB会議においても再度フィードバックの共有を行ったうえで、2022年の後半にプロジェクトの方向性について議論する予定としています。

")